详情

SKG赴港IPO背后:智能舒缓穿戴设备销量涨不动了

公司2024年利润的增加,招股书坦言部门得益于“研发成本等费用的下降”,这种依托“节省”而非“开源”的盈利改善,明显无法支持一个科技公司的持久估值故事。

同期,公司宣传取告白开支庞大,持续签约王一博、杨洋等顶流明星,更礼聘马斯克母亲梅耶·马斯克担任全球健康大使,以帮推出海计谋。

本文基于公开材料撰写,表达的消息或者看法不形成对任何人的投资,仅供参考。图片素材来历于收集侵删。

取焦点产物乏力构成对比的,是公司对营销投入的日益依赖。为维持品牌热度取市场声量,SKG的发卖及营销开支撑续攀升,其占收入的比沉从2022年的18。2%一增加至2025年前三季度的22。6%。

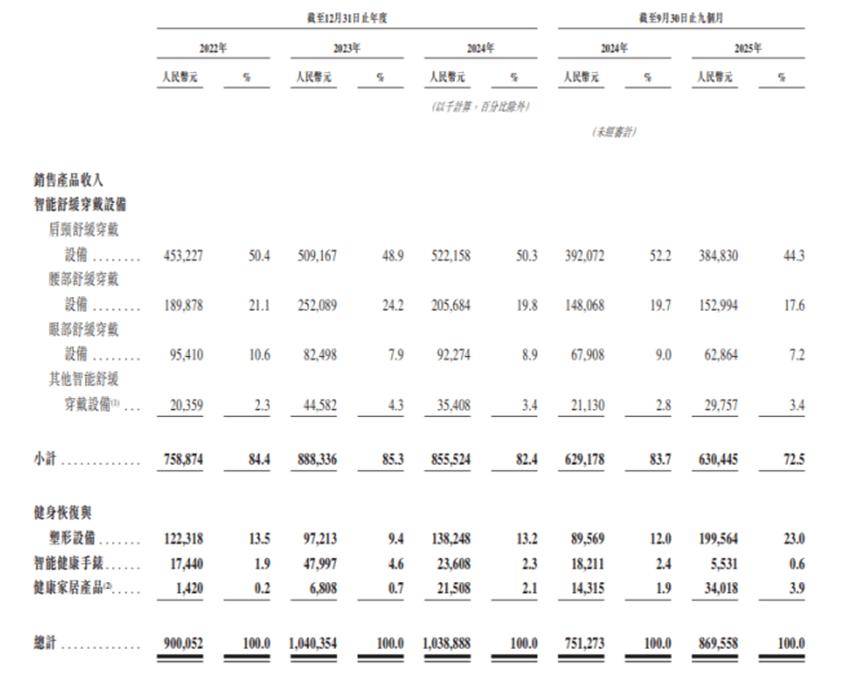

该品类收入正在2022年至2024年间别离为7。59亿元、8。88亿元和8。56亿元,2024年已呈现下滑。2025年前三季度,该部门收入仅为6。30亿元,同比增幅微弱至0。2%。

当华为、小米等科技巨头凭仗深挚的传感器研发能力取生态系统(如鸿蒙),以及美的等保守家电企业纷纷涌入“泛健康”穿戴赛道时,SKG正在焦点手艺上的储蓄取持续投入不脚,使其产物极易陷入同质化取价钱和的境地。

正在中国智能可穿戴设备市场,一个以时髦设想取明星营销敏捷兴起的品牌——SKG,正坐正在环节的本钱化十字口。其母公司将来穿戴健康科技股份无限公司正在接踵折戟创业板、终止北交所后,于2025岁暮第三次递表港交所,志正在篡夺“港股按摩设备第一股”的称号。

财政数据了一个尴尬的现实,公司的营收增加已较着乏力。2022年至2024年,其营收别离为9。04亿元、10。46亿元和10。45亿元,2025年前三季度,营收为8。78亿元。

目前,其部门产物已处于消费级取医疗级监管的灰色地带,黑猫赞扬等平台上关于产质量量的赞扬时有呈现。从“网红电子产物”迈向“专业医疗科技”,需要的不只是营销话术的升级,更是巨额、持久且严谨的研发投入取医学验证。

此前两次A股IPO测验考试中,监管层已就巨额分红等问题进行过沉点问询,此番操做无疑为港股市场的投资者敲响了警钟,添加了对其持久成长诚意取再投资决心的疑虑。

这种“流量驱动”模式正在盈利期结果显著,但正在流量成本高企、边际效益递减的当下,持续加码的营销正正在利润空间,出增加模式的内正在懦弱性。公司亟需找到除营销轰炸之外的第二增加曲线。

更为深层的现忧正在于焦点产物的增加失速。做为公司基石的王牌品类——智能舒缓穿戴设备(次要为肩颈按摩仪),收入增加已陷入瓶颈。

这种投入布局的失衡,间接减弱了公司的手艺护城河。虽然SKG具有跨越1500项专利,但此中具备较高手艺壁垒的授权发现专利仅261项,其余超八成均为适用新型或外不雅设想专利。

凭仗跨越21%的国内市场份额,SKG无疑是一个成功的消费品牌故事。然而,穿透其招股书,复杂的图景逐步清晰。

市场阐发认为,按摩仪产物手艺同质化严沉,其焦点的TENS(经皮神经电刺激)取EMS(肌肉电刺激)手艺门槛无限,而产物现实体验(如电击强度不适、热敷结果不显)也激发了关于其能否为“智商税”的会商,加之订价偏高,导致复购取市场拓展受阻。

招股书显示,2020年至2023年,公司实施现金分红1。55亿元、1。60亿元、5000万元、3000万元,累计分红达3。95亿元。

按照弗若斯特沙利文演讲,按2024年零售额计,SKG正在中国智能舒缓穿戴设备市场中以21。5%的份额位各国内企业第一。然而,这份看似安定的市场带领地位,并未能无效为持续强劲的增加引擎。

正在SKG的IPO征程中,最激发市场争议取监管关心的,莫过于其上市前夜激进的本钱运做,特别是大额分红取募资需求之间的微妙矛盾。

SKG的兴起,可谓消费电子范畴的一个营销典型。自2016年计谋转型,推出首款颈椎按摩仪并大获成功以来,公司精准捕获都会白领的健康焦炙,通过“科技感设想+顶流代言+全渠道投放”的组合拳,敏捷占领用户。

此外,当SKG试图向血压监测、心电图记实等更具医疗属性的功能拓展时,其所面对的监管合规成本将呈指数级上升。

这种“左手大额分红、左手添加欠债并上市募资”的操做,不免被市场解读为控股股东正在上市前进行好处变现,同时将将来成长资金压力给投资者。

招股书显示,2025年前九个月,正在公司净利润为1。06亿元的环境下,将来健康却宣派了高达1。994亿元的股息,分红金额接近同期净利润的两倍,了汗青留存收益。

据领会,这已是公司第三次冲击本钱市场。此前2022年及2024年,其曾先后测验考试深交所和北交所,均以失败了结。此次港股IPO,SKG打算将募资用于根本研发能力、寻求潜正在的投资及收购机遇、品牌扶植和全渠道营销、运营资金及一般企业用处方面。

SKG正在招股书中频频强调其“健康科技”属性取“专业医疗科技”的定位,努力于将医疗手艺融入消费电子。

这一操做的核心正在于其股权高度集中的布景。公司创始人刘杰、徐思英佳耦通过间接和间接体例,合计控限制85。94%的投票权。这意味着,超5亿元的分红流入了实控人囊中。

然而,其现实资本分派却取这一叙事严沉,呈现出“沉营销、轻研发”的显著特征。演讲期内,公司的研发投入不只正在绝对金额上波动,其占营收的比沉更是一下滑:从2022年的9。1%,降至2024年的7。6%,再到2025年前三季度的6。6%。研发开支为5812。2万元,同比削减8。67%。取之构成锋利对比的是,同期高达1。98亿元的发卖费用,是研发投入的3。4倍之多。

此中,贡献超四成收入的肩颈舒缓穿戴设备,收入同比下滑1。85%,至3。85亿元。已经市场的“办公室解压神器”似乎已触及增加天花板。

领先设备 精益求精

引进国内外先进的精加工设备、钣金加工设备,造就先进的生产基地,为先进技术方案的迅速实施提供了有力的保障!

© Copyright 2021 All Rights Reserved. 网站地图 此网站版权归辽宁js1996官方网站机械制造有限公司所有